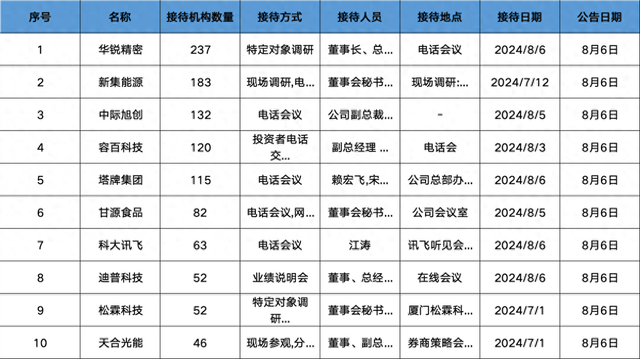

华锐精密

重点机构:易方达基金、万家基金、泓德基金、上海睿郡资产、中欧基金

调研摘要:

一、请介绍一下公司2024年上半年业绩情况?

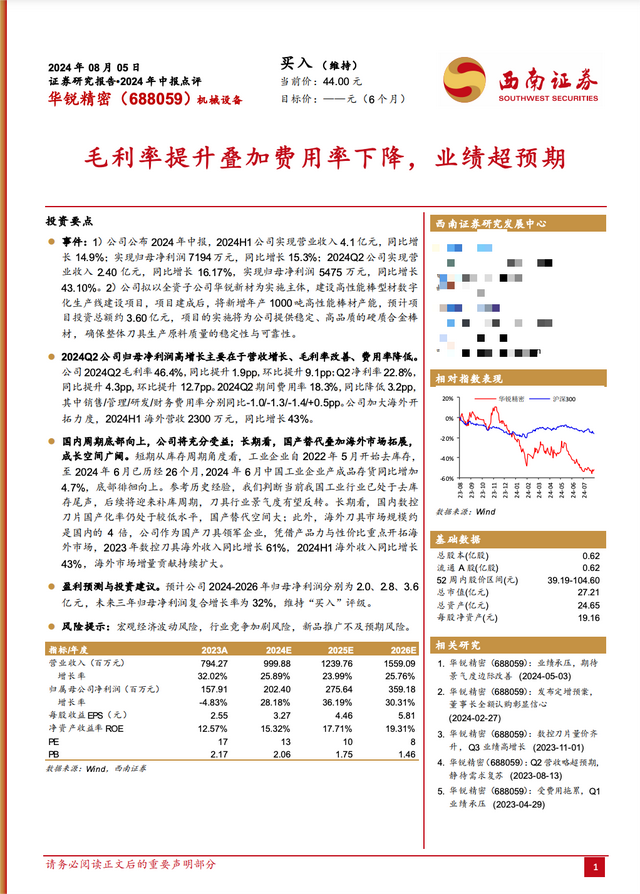

根据公司2024年半年度报告,报告期内,公司积极应对市场变化,通过技术创新、销售渠道完善、加强内部管理等多种方式推动公司各项业务平稳发展。2024年上半年,公司实现营业利润8,268.71万元,同比增长12.96%;实现利润总额8,263.21万元,同比增长13.00%;实现归属于母公司所有者的净利润7,193.77万元,同比增长15.35%;实现归属于母公司所有者的扣除非经常性损益的净利润7,085.74万元,同比增长19.52%。

二、请介绍一下公司2024年上半年营业收入取得增长的原因?

根据公司2024年半年度报告,报告期内,公司营业收入同比增长14.93%,主要系公司积极应对市场变化,通过技术创新、销售渠道完善、加强内部管理等多种方式推动公司各项业务平稳发展。

三、请介绍一下公司2024年上半年的研发进展?

公司一直秉承“自主研发、持续创新”的发展战略,专注于硬质合金数控刀具研发与应用。报告期内,公司持续加强研发团队建设,深化与国内高等院校的合作,积极推动科技成果的转化。截至2024年6月30日,公司拥有有效授权专利57项,其中发明专利27项,报告期内共新增3项基体材料牌号,1项PVD涂层材料以及2项PVD涂层工艺,2项CVD涂层工艺。

四、请介绍一下公司2024年上半年的研发费用情况?

根据公司2024年半年度报告,报告期内,公司研发费用为3,059.20万元,同比增长2.33%,占营业收入比例7.45%。研发费用同比上升主要系公司研发人员薪酬、直接材料支出及折旧摊销费用增加所致。

五、请介绍一下公司2024年上半年管理费用的情况?

根据公司2024年半年度报告,报告期内,公司管理费用为1,817.45万元,同比减少16.01%,主要系本期计提的股份支付费用及公司管理人员薪酬等费用减少所致所致。

六、请介绍一下公司2024年上半年在开拓市场方面的情况?

根据公司2024年半年度报告,报告期内,公司为开拓市场多措并举,推动在产品宣传、渠道完善、产品服务、销售队伍建设的转型升级。公司积极参加国内各大展会、参与行业协会举办的学术交流活动,积极推广公司产品。公司坚持以客户需求为导向,以快速响应客户需求为目标,在成熟的经销体系基础上,进一步加大了直销团队的建设力度与直销客户的开发力度,公司技术开发能力及技术服务能力不断提升,与国内一些重点行业重点客户达成合作。此外,公司加快“走出去”步伐,加大海外开拓力度,持续开拓新客户,完善海外渠道布局,2024年上半年实现海外营业收入2,304.69万元,同比增长43.11%。

七、请介绍一下公司的发展战略?

公司一直秉承“自主研发、持续创新”的发展战略,专注于硬质合金数控刀具研发与应用,不断追求硬质合金数控刀具整体性能的提升和制造工艺的优化,依托多年的人才、技术积累以及先进装备的引进和消化吸收,形成了在基体材料、槽型结构、精密成型和表面涂层四大领域的自主核心技术。公司核心产品在加工精度、加工效率和使用寿命等切削性能方面已处于国内先进水平,进入了由欧美和日韩刀具企业长期占据国内中高端市场。

券商研报:

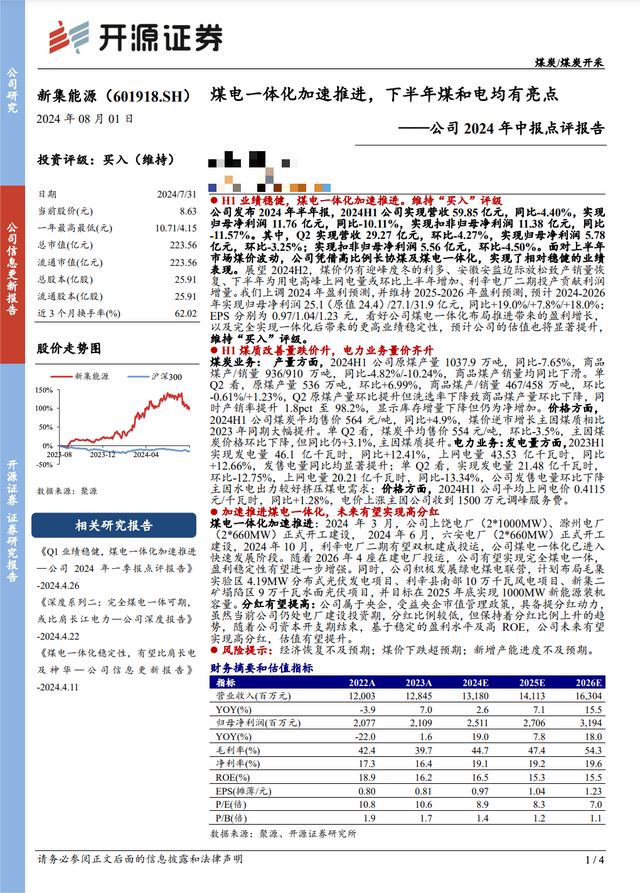

新集能源

重点机构:泉果基金、睿远基金、万家基金、兴全基金、易方达基金、中庚基金、富国基金、华夏基金、幻方量化、汇添富基金、嘉实基金、景顺长城基金

调研摘要:

1、请问公司在存量提效和增量转型上有什么成果?

券商研报:

塔牌集团

重点机构:华夏基金、汇添富基金、景顺长城基金、上海睿郡资产、中欧基金、兴证全球基金、富国基金、睿远基金

调研摘要:

1、我们关注到公司发布了2024-2026年股东回报规划,该规划确定了未来三年每年现金分红比例不低于70%,且每股现金分红金额不低于0.45元,请问这么高的确定性的分红比例背后的逻辑是怎样的?

答:一是“新国九条”对市值管理和分红进行了明确的指引,强调进一步增强现金分红的稳定性、持续性和可预期性,公司希望通过明确较高的现金分红比例,向全体股东传递公司稳健经营、积极回报的坚定决心,同时也希望公司的股票价格可以保持在合理的价位。二是公司资金储备充裕,资产负债率低,有息负债基本为零,具备高比例现金分红的能力和基础。三是近年来市场利率不断下行,财务投资风险在加大,投资回报率在不断降低。四是公司预计未来几年每年资本性开支仍然维持在2-4亿元左右,同时在新兴产业发展方面,以自建方式为主,所需资金相对有限,资本性开支相对可控。五是2023年年度高分红方案实施后,得到了众多机构投资者的肯定与认可,同时认为水泥行业作为周期性行业,每年利润波动较大,希望能稳定分红可预期性。基于上述几点,公司做出未来三年股东回报规划,结合公司的经营管理水平和盈利能力,我们有理由相信,未来三年的分红规划预计不会动用过多的存量现金,不会对公司的经营发展造成不利的影响。

2、请公司介绍上半年业绩亮点有哪些?

答:根据数字水泥网预计,今年上半年水泥行业亏损10亿元左右,而公司却逆势而上,实现了归属于上市公司股东的净利润2.26亿元,尽管较去年同期下降了53.43%,但在行业亏损的情况下,取得这样的成绩实属不易。主要亮点在于:一是上半年公司加强水泥窑协同处置固废项目的运营管理,环保处置量快速提升,实现环保处置营业收入同比大幅增长141.28%。接下来,公司将加快在建固废项目的建设进度,进一步扩大处置规模,增加处置品类,拓宽固废来源,稳步提高处置量,不断做大环保产业的营收和利润规模,尽快形成新的可持续的业绩增长点。二是为应对不断恶化的行业形势,公司继续推进降本增效工作,继续精简机构和优化人员,不断提高劳动生产效率,严格管控各项费用。三是持续瘦身强体,减轻包袱,轻装上阵,继续关停低质低效企业,在2023公司关停了恒发建材、恒塔旋窑的基础上,今年上半年再关停金塔水泥的日产2500t/d新型干法旋窑水泥熟料生产线,进一步优化了产业结构,目前剩下的7条生产线,其中5条为4500t/d新型干法旋窑水泥熟料生产线,2条为10000t/d新型干法旋窑水泥熟料生产线,这些生产线的装备和工艺技术先进,在生产成本、能耗和排放方面优势明显,竞争力强,短期内公司没有再关停生产线的计划。

3、从披露的半年报看,公司上半年经营活动产生的现金流量净额同比减少93.75%,请问是什么原因导致,未来经营活动产生的现金流量是否会继续减少?

答:主要三方面原因:一是受二季度连续降雨的影响,特别是“616”水灾的影响,公司水泥销售量价齐跌,库存增加,导致存货占用资金增加;二是报告期末应收账款和应收票据增加,使得货款回笼资金相应减少,应收账款增加主要是环保产业方面增加造成的,系随环保产业营收大幅增长而相应增长,和环保行业应收账款账期较长相关,公司将进一步加强环保行业应收账款管理,确保受控;三是合同负债减少,由于水泥需求大幅下滑,公司预收的水泥款减少。公司将积极应对市场变化,优化经营策略,做好现金流管理工作,不断提高经营质量。

4、从数据上看,今年二季度煤炭采购成本及人工成本继续下降,为什么二季度水泥销售成本环比一季度降幅不明显,是什么原因造成的?

答:近几年来公司持续推进降本增效工作并取得预期效果,今年上半年公司的水泥平均销售成本同比下降14.67%,其中煤炭采购价格的下降贡献了成本下降的大部分金额。二季度公司的水泥销售成本环比一季度没有下降,主要是二季度受长时间的持续性降雨的影响,特别“616”水灾的影响,公司水泥销售量价齐跌,库存增加,公司不得不进行了水泥生产线的停产,使得水泥产量的相应下降,吨水泥成本分摊的固定费用相应增加,抵消了煤炭价格下降对成本下降的贡献,从而掩盖了二季度成本没有下降的事实。

5、广东及广西、福建目前错峰生产的执行情况怎样?

答:广东目前执行的是2024年广东省水泥协会年初出台的全年常态化错峰生产计划停窑80天/窑的政策,其中第一阶段1-4月停窑40天,第二阶段5-8月停窑40天,目前执行情况良好,各企业均能执行到位,后续是否会增加停窑时间暂未确定。

据了解,广西和福建目前错峰生产实行“月结月清”方式,即本月底制定下月错峰生产天数,这种方式可以增进水泥企业之间的信任基础,目前执行情况良好。

券商研报: